OUTSOURCING

En Giráldez & Asociados, sabemos que las decisiones tendrán buenos resultados en la medida que se disponga de información exacta, válida, completa, oportuna y el acompañamiento técnico adecuado.

Es por ello, que a través de la gama de servicios de Outsourcing de la Firma, podrá tomar las decisiones acertadas:

- Elaboración de Planillas

- Planeamiento Financiero y estudio de inversiones.

- Acompañamiento ante procesos de fiscalización de SUNAFIL

- Formulación de Estados Financieros proyectados

- Trámite para establecimiento – apertura de empresas extranjeras.

- Auditoria Preventiva de Libros Electrónicos

- Reporting y preparación de información para UIF, Empresa Matriz y otros.

- Gestión de Riesgos de LA / FT

- Capacitación a Cooperativas de Ahorro y Crédito y Cajas Municipales.

- Implementación del Sistema de Control Interno (SCI) en las Entidades del Estado 1: Sensibilización y Capacitación en Control Interno, 2: Programa de Trabajo y Diagnóstico, 3: Plan para Cierre de Brechas, 4: Cierre de Brechas y 5: Reportes e Informe Final

- Ahorro de Costos laborales para Pequeñas Empresas y Micro Empresas.

- Diagnóstico de cumplimiento de normas de la Compañía

- Inventarios y análisis de deterioro de Propiedad, Planta y Equipo.

- Componetización de Activos para el Sector Público.

- Asesoría en temas relacionados con la administración pública

- Asesoría en Procedimiento Administrativo Sancionador.

- Evaluación y Selección de Personal, con participación de profesionales en psicología organizacional.

- Hacemos que tu hoja de vida llegue a empresas para tener mayor posibilidad de encontrar tu nuevo trabajo.

- Te ayudamos a iniciar tus prácticas profesionales o pre-profesionales, para adquirir y afianzar tu experiencia en organizaciones importantes.

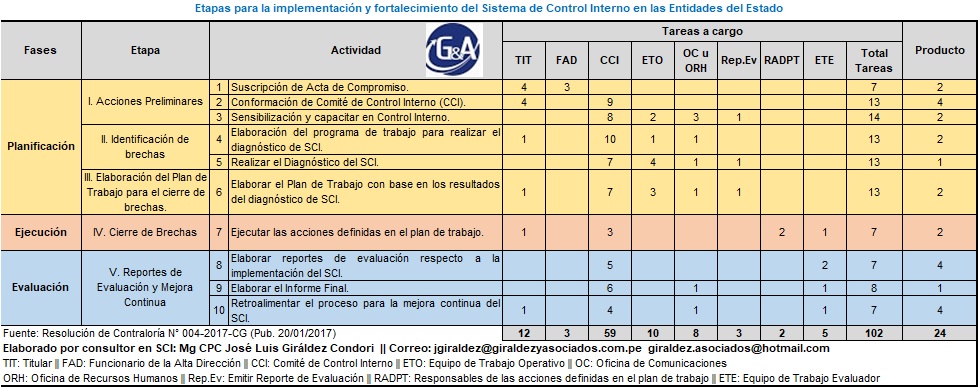

Implementación del SCI

Las fases, etapas, actividades, tareas, responsables y productos requeridos para el proceso de implementación y fortalecimiento del SCI en las entidades públicas del Perú son:

- Equipo de Trabajo Operativo: Brinda soporte al CCI en las fases de Planificación y Ejecución.

- Equipo de Trabajo Evaluador: Brinda soporte al CCI en la fase de Evaluación

- Se debe brindar apoyo con medios y recursos al CCI, dado que tienen 59 (57.84% de 102) tareas a lo largo de las 10 actividades que involucra la implementación del SCI.

- Las actividades que pueden ser materia de ejecución presupuestal con cargo al Programa de Incentivos, son:

4.1 Meta 3 o Meta 7: Implementación del Control Interno (Fase de Planificación) en los procesos de inversión pública y contratación pública.

4.2 Metas 21 o Meta 30: Implementación del Control Interno (Fase de Ejecución) en los procesos de inversión pública y contratación pública. - El plazo para implementar el Sistema de Control Interno vence este 06/12/2018, de conformidad con el Art 1° de la RC 490-2017-CG y la Quincuagésima tercera DCF de la Ley 30372.

- En la Fase de Planificación se requiere 13 productos, Ejecución: 2 productos y para la fase de Evaluación: 9 productos

Estudio Técnico de Precios de Transferencia:

Estudio Técnico de Precios de Transferencia:

- Realizamos la evaluación del principio de plena competencia “Arm´s Length Principle”

- Nos sujetamos a lo establecido en la Resolución de Superintendencia N° 014-2018/SUNAT, que considera las Normas para la presentación de la Declaración Jurada Informativa Reporte Local (Formulario Virtual N° 3560)

- Detallamos y relacionamos las Operaciones Intercompañía (detalle de operación y moneda)

- Consideramos las Directrices sobre Precios de Transferencia de la OCDE.

- Trabajamos con el método aceptado que se indica en el Artículo 113° del Capítulo XIX del Reglamento de la Ley del Impuesto a la Renta, pudiendo ser:

– Método del Precio Comparable No Controlado (PCNC)

– Método del Precio de Reventa (PR)

– Método del Costo Incrementado (CI)

– Método de la Partición de Utilidades (PU)

– Método Residual de Partición de Utilidades (RPU)

– Método del Margen Neto Transaccional (MNT) - Analizamos la aplicabilidad de Partes Vinculadas (personas, empresas, entidades), de conformidad al Artículo 24° del Reglamento de la Ley del Impuesto a la Renta.

- Disponemos de acceso a los reporting de data actuales por industrias, tamaño y sectores económicos de Latinoamérica y Norteamérica, gracias a nuestra alianza.

- Debido al dominio de la estadística, tanto en estadígrafos de posición como de dispersión, garantizamos una adecuada ilustración y representación (de la muestra, rango intercuartil y mediana) en relación a las empresas comparables.

- Nuestro Estudio Técnico sobre PT principalmente contiene:

– Resumen Ejecutivo

– Análisis Funcional

– Estructura Organizacional

– Dependencia con Entes del Exterior

– Core Business – Línea de Negocio

– Reestructuración Empresarial o Transmisión de Intangibles

– Identificación de Partes Vinculadas

– Operaciones Controladas y Conclusiones - Realizamos el llenado del PDT 3560 en la forma establecida por la SUNAT.

- Para ello nuestro Staff de profesionales cuentan con experiencia en fiscalizaciones, y auditorías tributarias, habiendo representado a nuestros clientes en revisiones sobre Precios de Transferencia exitosamente.

- Cronograma para presentar la Declaración para Reporte Local (Formulario Virtual 3560):

Obligados a la presentación de la declaración Reporte Local:

Contribuyentes cuyos ingresos el ejercicio 2017 superen las 2,300 UIT y hubieran realizado transacciones cuyo monto sea igual o mayor 100 UIT y menor a 400 UIT.

La declaración correspondiente al ejercicio 2016 se presentará de acuerdo con el siguiente cronograma:

Ultimo dígito del RUC Fecha de Vencimiento:

| Ultimo dígito del RUC | Fecha de Vencimiento |

| 0 | 13 de abril de 2018 |

| 1 | 16 de abril de 2018 |

| 2 y 3 | 17 de abril de 2018 |

| 4 y 5 | 18 de abril de 2018 |

| 6 y 7 | 19 de abril de 2018 |

| 8 y 9 | 20 de abril de 2018 |

| Buenos contribuyentes | 23 de abril de 2018 |

La multa por no presentar el Reporte Local (ejercicio 2016) dentro de los plazos establecidos es de 0.6% de los ingresos netos, con un tope máximo de 25 UIT (S/ 98,740).

La declaración correspondiente al ejercicio 2017 se presentará de acuerdo con el siguiente cronograma:

Ultimo dígito del RUC Fecha de Vencimiento

| Ultimo dígito del RUC | Fecha de Vencimiento |

| 0 | 14 de junio de 2018 |

| 1 | 15 de junio de 2018 |

| 2 y 3 | 18 de junio de 2018 |

| 4 y 5 | 19 de junio de 2018 |

| 6 y 7 | 20 de junio de 2018 |

| 8 y 9 | 21 de junio de 2018 |

| Buenos contribuyentes | 22 de junio de 2018 |

La multa por no presentar el Reporte Local (ejercicio 2017) dentro de los plazos establecidos es de 0.6% de los ingresos netos, con un tope máximo de 25 UIT (S/ 101,250).

Base Legal: Primera Disposición Complementaria Transitoria de la Resolución de Superintendencia N° 14-2018/SUNAT (Publicado el 18/01/2018).

13. Cronograma para presentar las Declaraciones Juradas Informativas Reporte Maestro (Formulario 3561) y Reporte País por País (Formulario 3562) – Ejercicio 2017

Obligados a la presentación de la declaración Reporte Maestro:

Los contribuyentes que sean integrantes de un grupo se encuentran obligados a presentar la declaración Reporte Maestro cuando, en el ejercicio gravable al que corresponde la declaración:

1. Sus ingresos devengados hayan superado las veinte mil (20 000) UIT y

2. Hubieran realizado transacciones dentro del ámbito de aplicación de las normas de precios de transferencia, cuyo monto de operaciones sea igual o mayor a cuatrocientas (400) UIT.

Obligados a la presentación de la declaración Reporte País por País:

La matriz del grupo multinacional, o el contribuyente domiciliado en el país que sea integrante del grupo multinacional, o que el contribuyente domiciliado en el país que haya sido designado por el Grupo multinacional como Matriz representante, cuyos ingresos en el ejercicio según sus estados financieros consolidados de la matriz del grupo multinacional, sean mayores o iguales a S/ 2 700 000 000.

Ultimo dígito del RUC Fecha de Vencimiento

| Ultimo dígito del RUC | Fecha de Vencimiento |

| 0 | 15 de noviembre de 2018 |

| 1 | 16 de noviembre de 2018 |

| 2 y 3 | 19 de noviembre de 2018 |

| 4 y 5 | 20 de noviembre de 2018 |

| 6 y 7 | 21 de noviembre de 2018 |

| 8 y 9 | 22 de noviembre de 2018 |

| Buenos contribuyentes | 23 de noviembre de 2018 |

Base Legal: Única Disposición Complementaria Transitoria de la Resolución de Superintendencia N° 163-2018/SUNAT (Publicado el 29/06/2018).

Para sus consultas y elaboración de los reportes (de acuerdo a normativa) nos pueden contactar a nuestro departamento de Precios de Transferencia:

jgiraldez@giraldezyasociados.com.pe

giraldez.asociados@hotmail.com-